时间: 2019-01-02 16:09 浏览次数:155 来源:未知

“2018金融科技发展论坛暨第三届中国金融科技创新大会”定于10月12日—13日在北京万寿宾馆召开。论坛以“新科技·新金融·新动能——推动金融科技发展,助力实体经济腾飞”为主题,届时将邀请国内外知名专家学者、金融机构负责人、金融科技企业家等嘉宾到会发表主题演讲,并于现场发布《中国金融科技发展概览》。本次论坛开展的“2018中国金融科技创新榜”案例征集活动,收到了来自金融机构和金融科技服务商提交的136个案例。

中国金融科技创新大会已成功举办两届,大会立足国内,放眼全球,聚集行业热点,已成为金融科技业界理论研究、趋势探讨、案例推介、成果分享、应用指导和业务对接的交流平台,对于推动我国金融科技的理论研究和业务创新有着积极意义。

以下为富民银行参评案例展示:

案例背景:

党中央、国务院高度重视发展普惠金融。党的十八届三中全会明确提出发展普惠金融。2015年《政府工作报告》提出,大力发展普惠金融,让所有市场主体都能分享到金融服务的雨露甘霖,鼓励银行扎根基层、服务社区,为小微企业、三农和城镇居民提供更针对性、更加便利的金融服务。尽管近年来我国普惠金融取得一定进展,但仍面临诸多问题和挑战。

需要解决的问题及解决方案:

在场景端,小微企业小而分散、三农融资难,成本高、城镇居民享受金融服务流程长,手续繁琐。在企业端,部分企业对小微企业、三农等诉求进行总结并完成服务,通过推广等手段为更多的小微企业等提供金融服务。但企业端客户不能拿到更多的银行金融服务通过聚合服务为场景端客户提供金融服务。针对以上问题,富民银行对场景端和企业端客户进行分析、总结,抽象出了互联网开放平台,通过该平台连接场景端和企业端,为小微企业等提供更为全面的、多样化的金融服务。

富民银行通过搭建互联网开放平台,以“连接”手段解决场景端和企业端的问题。富民银行互联网开放平台秉着开放、合作、创新、共赢的原则为平台型企业提供金融服务。第一:将银行业务融入更广泛的社会化场景中。通过与跨行业的第三方合作,将银行服务渗透到衣食住行等各方面,聚集更多的客户,提升业务规模。第二:充分发挥金融科技能力的价值。以客户规模和业务规模的增长为依托,沉淀更有价值的客户行为数据,结合大数据、人工智能等金融科技手段,应用到精准营销、风险控制等领域,增强整体竞争力。第三:业务创新与产品创新,摒弃单一业务模式,通过与互联网企业合作实现挖掘新的利润增长点,产品服务不在依赖自身渠道,而是通过与第三方合作将产品或服务打包进第三方场景中。第四:打造互联网金融新生态,以开放,合作,共赢为理念通过SDK,开放API等手段将富民银行金融服务的“触角”延伸至客户的每一个场景下,打造互联网金融新生态。

富民银行互联网开放平台方案如下:

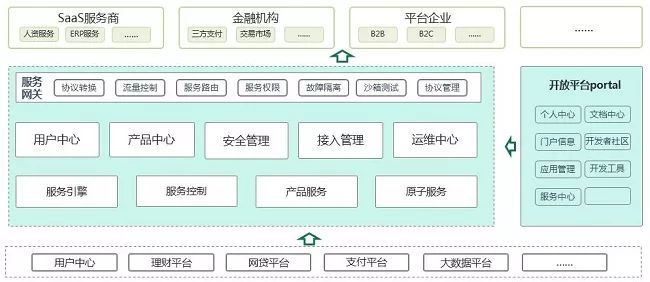

互联网开放平台使用客群包括但不限于SAAS服务商、技术服务商、金融机构、平台型企业。SAAS服务比如人力资源服务企业、ERP服务企业等。技术服务商,比如FINTECH企业。金融机构,比如银联,三方支付公司等。平台企业,例如客如云等餐饮服务企业等。该客户群位于场景端,其通过推广等手段自行获客。他们对客户需求进行搜集,分析,总结,抽象后对我行开放平台金融服务进行二次封装,基于客户行为习惯以客户为中心,以极致体验为目标为客户提供全面的金融服务。

互联网开放平台能力层是基于云架构进行构建,主要包括服务网关、用户中心、产品中心、安全管理、接入管理、运维中心、服务引擎、服务控制、产品服务、原子服务以及开放平台portal。其中网关服务包括协议转换、流量控制、服务路由、服务权限、故障隔离、沙箱测试以及协议管理。开放平台portal包括个人中心、文档中心、门户信息、开发者社区、应用管理、开发工具、服务中心。

互联网开放平台中心能力介绍如下:服务网关是企业或者机构接入我行第一道关卡,该关卡对企业或者机构进行协议识别,加解密等,然后进行鉴权,核实身份,核实通过后可使用我行金融产品服务以及原子服务。服务网关具备一系列的管理能力包括流量控制,分流等以达到故障隔离,服务器运营正常。用户中心,是企业或者机构使用我行服务时创建的企业信息,该部分对企业信息进行管理与维护包括权限管理、企业信息管理、秘钥关联等。产品中心包括产品的上下架管理、产品服务视图管理等,该中心能够为客户提供全面的产品了解服务。安全管理,是对用户的加解密、鉴权确权、系统管理、网络策略等的维护与管理。接入管理,是接入流程管理,包括审批流程等管理。运维中心包括沙箱管理、以及对数据的统计分析,通过分析对数据进行流量控制和分流设置。服务引擎支撑整个开放平台所有流程类服务正常运转的驱动器。服务控制包括服务的监控与注册等,对我行提供的服务统一维护与管理。产品服务时我行自有产品统一注册管理,该部分是我行针对场景端的需求进行产品设计与开发,可提供外部客户直接使用。原子服务,是我行基础能力,该部分能力不具备任何业务含义,合作客户可以对我行电子服务进行封装形成特定场景下的针对某类人群的金融产品。

案例实践应用及效果:

我行互联网开放平台已对外进行推广目前已有多家金融机构(京东金融、连连支付、快钱支付等支付公司)、技术服务商(琥珀纷钛、信钛科技等金融科技企业)、SAAS平台型企业(客如云、二维火、微知等SAAS服务商)、平台企业(金科、忽米网、美团等平台型企业)接入我行互联网开放平台。以京东金融为例,京东金融通过我行互联网开放平台接入我行富民宝原子服务。京东金融根据客户操作习惯以及京东金融整个平台界面风格等因素考虑对我行富民宝原子服务进行二次封装,从而为客户提供便捷的,操作便利的现金管理产品。

互联网开放平台取得良好的效果。以京东为例,我行通过开放平台将富民宝产品能力输出第三方平台进行获客,通过营销手段留存大量高价值客户,通过数据分析为高价值客户推荐我行其他产品,引流到我行,为我行客户提供综合性的、全面金融服务。此外通过该渠道我行金融业务指标得到很大的提高。

方案前景:

互联网开放平台方案是完美的,前景可期。通过互联网开放平台解决了银行获客难的问题,并将银行金融服务能力嵌入到各个场景端为客户提供适合的金融服务,也为国家政策的落地提供合适的落地方案。此外通过互联网开放平台促进了消费,拉动经济增长,也为银行自身转型明确光明大道。