时间: 2018-12-27 14:04 浏览次数:83 来源:未知

“2018金融科技发展论坛暨第三届中国金融科技创新大会”定于10月12日—13日在北京万寿宾馆召开。论坛以“新科技·新金融·新动能——推动金融科技发展,助力实体经济腾飞”为主题,届时将邀请国内外知名专家学者、金融机构负责人、金融科技企业家等嘉宾到会发表主题演讲,并于现场发布《中国金融科技发展概览》。本次论坛开展的“2018中国金融科技创新榜”案例征集活动,收到了来自金融机构和金融科技服务商提交的109个案例。

中国金融科技创新大会已成功举办两届,大会立足国内,放眼全球,聚集行业热点,已成为金融科技业界理论研究、趋势探讨、案例推介、成果分享、应用指导和业务对接的交流平台,对于推动我国金融科技的理论研究和业务创新有着积极意义。

以下为遂宁银行参评案例展示:

一、业务背景

自2014年以来,互联网金融的高速发展拉动了整个金融行业的创新步伐。基于此,自2015年以来,遂宁银行积极探索各类传统业务的创新变革,旨在推动互联网技术在资产端、负债端、中间业务等多个业务领域中的创新实践和应用。2017年,我行在四川区域内城商行同业机构中率先建立了零售智能风控体系,实现了资产端零售信贷在业务模式和科技水平上的创新,探索了城商行提升获客水平、实践交叉营销和智能风险管控的新路径。本文将就遂宁银行零售智能风控项目的内容及前景进行介绍。

二、项目内容

(一)项目目标

城商行传统零售信贷业务在发展中正面临诸如客群定位模糊、缺乏消费场景、产品同质化严重、风控技术水平薄弱等难题。零售智能风控系统投产上线实现了遂宁银行零售信贷业务全流程改造,并且作为信贷系统外置风控系统能为线上线下相结合零售产品提供智能风控决策。

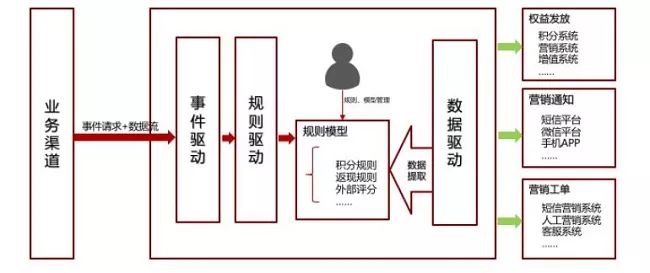

图1:全业务周期实时决策

(二)项目应用场景

通过大数据、决策流、分布式等成熟的互联网技术,逐步改善城商行零售信贷规模集中度高、业务受理节点压力大、业务普及推广难的问题,创造全新的零售信贷业务模式、开拓全新的业务场景。

图2:智能风控营销业务场景

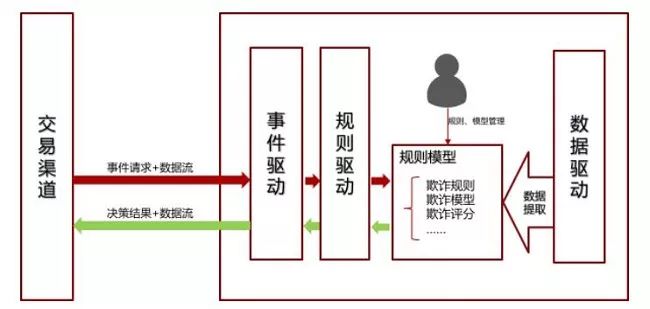

图3:智能风控申请审批业务场景

(三)项目效果

1、市场营销阶段,借助大数据应用体系建立营销响应、客户价值等模型,帮助扩大客户群、实现精准获客。

2、申请审批阶段,包括贷前申请、贷中审核:

1)贷前申请,包括申请反欺诈及信用评估两部分。一是申请反欺诈阶段系统自动采集客户进件数据,相互交叉验证并进入反欺诈模型,系统自动返回反欺诈通过/拒绝;二是贷前信用评估采用专家评分模型或利用逻辑回归等建立信用评分模型,系统自动返回通过/拒绝授信,结合收入水平等维度实现差异化定价;

2)贷中审查,调整额度。

每月或每半个月固定时间采集客户在申请授信之后的行为变化数据,主要是不用授权的数据,建立评分卡。对比申请阶段分数波动情况,对应做提额、降额策略。

3、客户管理阶段,采集前期获取的客户数据、整合外部多维度数据资源,实现交叉销售、流失客户召回、沉默客户激活、全面客户管理等。

4、催收和收回阶段,放款后主要根据客户历史表现数据、三方多头借贷数据制定催收评分卡,结合账龄、金额大小制定催收策略,辅助呆账核销。

三、项目创新点

(一)业务创新

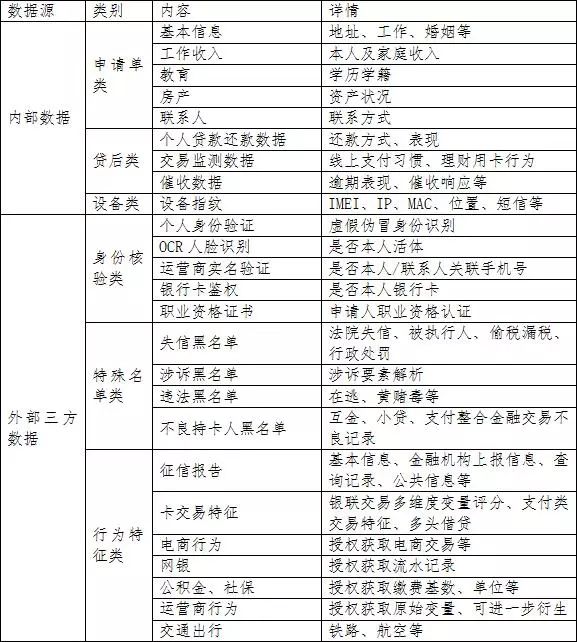

1、整合多维度客户特征数据,建立客户画像,实现客群细分、精准营销。依托智能风控系统企业级数据整合应用体系,对全行内外全维度数据进行整合,形成动态、立体、尽量真实反映客户特征情况的全面画像,依次提高预测客户金融服务消费偏好、预测信用交易违约概率,提升识别客户潜在风险的预判能力。

表1:多维度客户特征数据整合

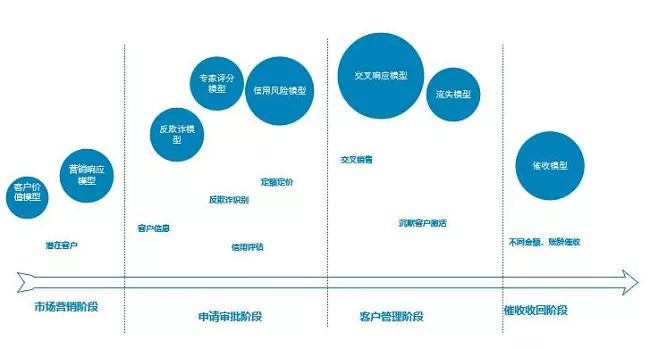

2、建立智能模型,并应用于客户完整生命周期。引入多种科学算法,建立适用于各阶段的多样化模型,监控模型效果,实现线上自迭代更新。

市场营销阶段,采用客户价值模型分析客群特征、细化客户群体;申请审批阶段,借助专家评分模型、信用风险模型和反欺诈模型实现纯线上秒级实时审批;客户管理阶段,利用交叉响应模型等发掘客户潜在金融需求;催收收回阶段,开发催收模型针对不同风险表现、不同借贷金额账龄实现差异化催收策略,提高催收效率。

图4:客户生命周期全流程模型设计

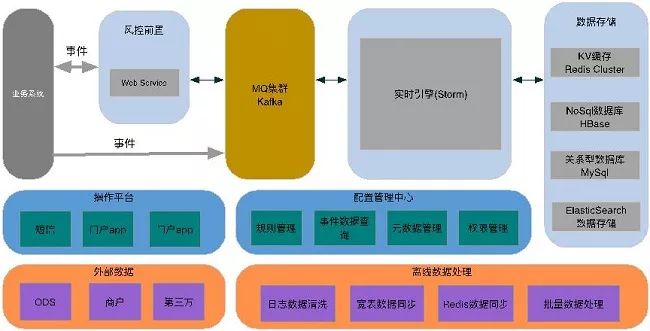

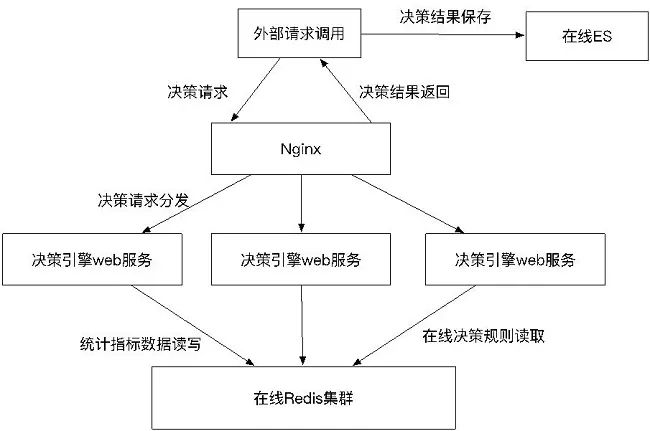

(二)技术创新

实时风控处理的交易数据从业务系统实时发送,使用resful接口的方式进行对接;处理完毕后并通过前置服务把处理结果实时返回。

图5:实时风控系统架构图

图6:离线区决策引擎集群架构设计

四、项目应用成果情况

基于互联网、大数据、区块链等创新信息技术,遂宁银行自足建立零售智能风控系统,研发上线1款纯线上个人信用消费贷产品、2款平台联合贷产品、2款线上线下相结合联合贷产品。

(一)应用情况

1、截至2018年9月,遂宁银行智能风控系统已对接央行征信系统,公安身份核验、OCR人脸识别、运营商实名、银行卡核验,失信、被执行、涉诉、违法、社会违约不良,公积金、运营商行为、电商行为、卡交易行为等3大类40余维度数据,衍生变量指标池达3000多个,建立多个反欺诈模型、评分卡模型、定额定价模型。

2、在信贷产品服务方面,于2017年11月底研发上线一款针对持卡人的纯线上个人信用消费贷产品,实现了遂宁银行零售信贷业务全流程改造,作为信贷系统外置风控系统能为线上线下相结合零售产品提供智能风控决策;于2017年7月起与BATJ合作对接、先后研发上线多款平台联合贷产品;此外,遂宁银行正在研发其他基于O2O场景、线上线下相结合的房抵贷和商户贷等产品。

(二)经济效益

1、盘活存量,提升自营贷款产品运营能力

1)盘活存量客户。通过数据模型对遂宁银行80万持卡客户进行定向转化,根据金融产品或服务消费历史数据进行客群分类,对不同类别的存量客户进行预授信或定向营销。

2)精准获客。在遂宁银行39个分支机构属地范围内,针对某个特定客群属性(比如税、公积金、特定行业商家等)进行客群特征数据采集分析,通过特定场景触发形式,对客户进行实时甄别、精准营销,有效提高客户转化率。

2、扩大获客渠道,对接开展平台联合贷业务

1)渠道对接。通过符合条件资质的资产渠道对接方式,将资产平台流量导入特定场景,通过逐笔、实时在线审批的方式,完成联合贷款渠道业务受理。

2)针对特定渠道小微客群发放经营贷。通过类似ERP订单管理系统服务提供商批量获取不同行业小微企业流量信息,实现基于真实经营场景的小微经营类信贷产品输出。

3)其他线上线下相结合O2O场景的信贷产品。

3、提升智能风控水平,降低整体运营成本

零售智能风控系统在精准获客、反欺诈识别、差异化定额定价、风险预警差异化实施方面的运用,有效的提高了营销效率,降低运营成本,避免大量资源浪费,大幅提升零售信贷业务盈利空间。

(三)行业效益

该系统的上线运行,在川内城商行树立了良好的行业标杆,为推动城商行零售风控智能系统建设提供可行的参考方案。零售智能风控系统可实现热插拔,嵌入各项业务流程,无需人工干预即可实现自动审批、自动预警,这是大数据技术在城商行风险防控领域的重要尝试和创新。

五、总结

遂宁银行秉承实践普惠金融、融合服务与业务发展、提升智能风险管控水平的经营管理理念,基于互联网技术在金融领域快速发展的时代背景下建立的自动化全流程智能服务系统,对遂宁银行转型发展具有重要意义,引导城商行从产品驱动转型至客户驱动,并助力维护和营造了良好金融生态环境。