时间: 2019-05-16 13:49 浏览次数:165 来源:未知

近年来,新技术应用的不断发展成熟,以及日益增长的金融服务消费需求,为传统银行提供了转型机遇。借助开放银行转型,传统银行以客户价值为导向进行自身能力重塑,纵向联动整合价值链,横向扩展客户触角,将金融服务与市场需求更紧密连接,从而实现对银行传统商业模式的创新和变革。

传统银行实施开放银行转型的理论基础

开放银行是指银行与合作伙伴围绕客户价值挖掘,以API技术为连接手段(Application Programming Interface,即应用程序编程接口,用于实现数据流在不同系统之间的实时流动和功能的无缝集成),构建覆盖各类场景的数字生态系统,实现数据高度共享和服务深度融合,全方位满足数字生态系统客户对金融服务以及非金融服务需求的一种商业模式。

开放银行远不止是一种业务合作模式,本质上更是一种技术驱动的创新商业模式,将为传统银行转型发展创造新的价值。一是大幅度提升银行业金融机构的科技能力,积极应对新技术挑战;二是提供更丰富便捷的金融服务产品,满足日益增长的金融服务需求;三是将弥补传统金融服务的空白和短板,极大提升服务效率和服务体验;四是为保障开放银行转型实施,反向倒逼银行进行风险治理,全面提升金融风险防控能力。

在监管标准方面,英国和欧盟作为开放银行规范制定的先行者,在全球范围内产生了深远影响。英国于2016年3月正式对外发布了《开放银行标准框架》,制定了详细的开放银行三年实施计划,并于2017年和2018年分别发布银行服务数据标准和个人/企业账户交易数据标准,今年已顺利推进至最后一年。欧盟则制定了新的《支付服务指令》(简称PSD2)和《通用数据保护条例》(简称GDPR),在强制支付数据开放的同时,加强个人数据保护,并要求成员国完成相关法律的修改以及措施的有效落地。

在我国,一方面,开放银行仍处于发展初期,其监管标准也处于设计初期,监管对中信集团、蚂蚁金服等金融控股集团开展试点,说明了监管对象已从传统单一金融机构扩大至金融生态集团。另一方面,在国家政策层面,近年来政府尤其强调防范系统性金融风险的重要性,并大力推动扩大金融市场开放以及实施创新驱动、互联网+、大数据等国家战略,从侧面说明了以科技创新为主要手段的开放银行大趋势已经确立。为此,传统银行应明确自身定位,抓住开放银行战略机遇,并提前进行布局。

传统银行实施开放银行转型的思路方法

传统银行由于自身定位、业务、资金、科技等方面的差异,实施开放银行转型的能力成熟度各不相同,需要结合业务发展现状,选择适合的转型策略和建设模式,才能在开放银行浪潮中脱颖而出。根据能力成熟度的高低决定了对开放生态控制能力的强弱,领先银行实施开放银行转型通常采取三类策略或模式。

1.自建生态,搭台唱戏。能力成熟度相对较高的国有大型银行和全国性股份制银行,依托其雄厚的资金优势、客户资源优势以及强大的科技研发能力,通过自建或者投资孵化方式,建立并运营开放银行平台,利用自身资源吸引并赋能平台众多参与方,完成金融属性较强的生态系统构建。以浦发银行为例,该行推出API Bank无界开放银行战略,以API为连接器充分链接各行业,封装金融产品与服务,开放给各类生活场景,围绕客户需求和体验提供跨界服务,打造全新银行业务模式。

2.协作共建,铺路搭桥。能力成熟度相对较好的大型城商行、农商行及具备一定科技能力的民营银行,同时具备一定的资金实力和客户资源优势,采取与核心战略合作伙伴协作共建开放银行模式,一方面与核心战略合作伙伴进行高度数据共享和服务融合,另一方面积极利用自身优势资源,帮助其他平台参与方进行服务和场景对接,多方共同运营开放银行平台并维持相对稳定的生态系统。该类银行利用开放银行转型,在自身优势的细分业务领域继续做精、做专,形成差异化竞争力。

3.参与共享,另辟蹊径。能力成熟度相对较低的中小城农商行,由于资金薄弱、风险承受能力低等局限性,作为参与者和平台使用者加入实力较强的银行或金融科技公司构建的开放生态系统,利用自身特定领域优势和经营特色,通过与其他平台参与方进行数据或服务互换直接创造收益,并从中发现新的商业机会。

传统银行应对自身定位和能力进行全面评估,在不同发展阶段和业务领域,甚至细分到不同产品和场景,采取不同的开放平台转型策略和建设模式的组合。

传统银行实施开放银行转型的实施路径

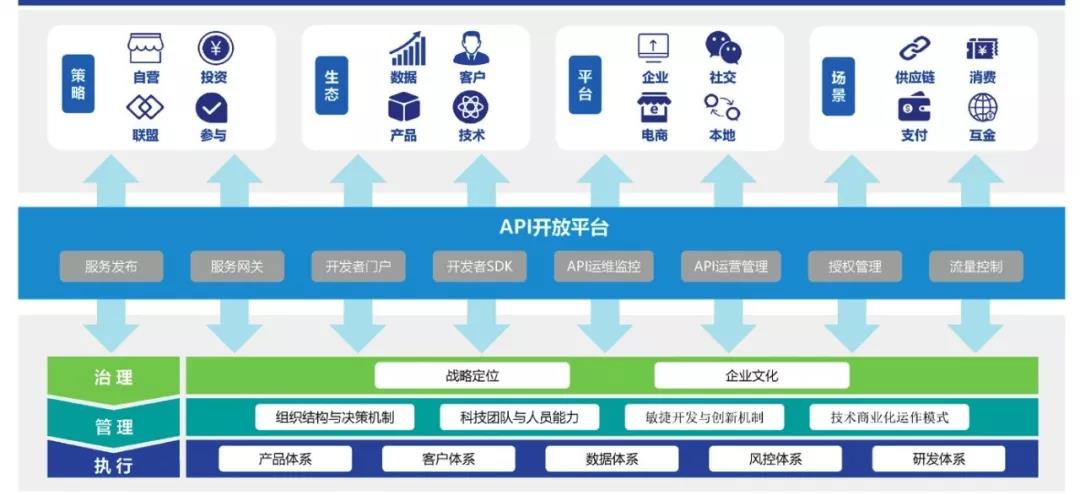

传统银行实施开放银行转型的实施路径不一而同,毕马威根据多年协助传统银行实施开放银行转型规划经验,总结出开放银行实施框架(如下图)。该框架从行内治理、平台建设和行外布局三个方面将开放银行实施路径细分为12项举措。

图 开放银行实施总体框架

1.明确战略定位。传统银行需要根据银行发展战略,基于自身资源和科技等方面能力和潜力,明确在开放银行转型和全新的金融生态系统中的定位。

2.培育科技文化。传统银行需要变革思维模式,对外树立科技品牌效应,对内形成全员科技自驱力,将科技理念深度植入银行企业文化内核。

3.建立转型组织。设立专职的开放银行转型组织,消除束缚转型的部门壁垒和机制障碍,确保该组织可以根据外部环境变化对行内资源进行高效决策和配置调整。

4.发展科技人才。制定开放银行转型人才发展规划,通过设置专门序列、职级等举措加强内部培养和外部引进,并健全评价考核和激励机制。

5.推进敏捷创新。应对开放银行模式带来的众多金融及非金融服务场景需求,银行需要通过推行敏捷开发模式和健全业务科技协同创新机制,缩短市场响应周期。

6.技术商业运作。为最大化科技资源投入的价值回报,银行应对传统部门制下的信息科技管理模式实施技术商业化变革,实现科技资源管理精益化。

7.重构产品业务。基于开放银行生态系统客群和细分场景,对银行产品创新机制和产品管理模式进行变革,实现快速灵活产品服务组合和个性化匹配。

8.重塑客户体验。对开放银行相关的渠道营销、运营服务等流程进行客户体验提升专项再造,形成高效客户服务模式,为不同价值客户提供差异化服务。

9.健全数据能力。数据共享是实施开放银行转型战略的核心,而高级数据分析应用将有可能催生新的业务模式和运营决策模式,提升银行价值创造能力。

10.强化风险防范。开放银行固然引入新的风险,但同时也倒逼银行审视并完善包括数据安全保护在内的风险体系,确保在风险严控前提下开展开放银行业务。

11.提升自主研发。以不断提升银行核心自主研发能力为目标,建立银行统一开发框架和开发标准,实施生命周期闭环管理,持续提高开发质量和运维服务效率。

12.搭建开放平台。API开放平台作为实施开放银行转型的技术抓手,银行可以在技术成熟和风险可控基础上分阶段进行搭建,逐步覆盖更多数据和服务场景。

来源:金融电子化

特别提醒:如果我们使用了您的图片,或您不希望作品出现在本站,请作者与后台联系

近年来,新技术应用的不断发展成熟,以及日益增长的金融服务消费需求,为传统银行提供了转型机遇。借助开放银行转型,传统银行以客户价值为导向进行自身能力重塑,纵向联动整合价值链,横向扩展客户触角,将金融服务与市场需求更紧密连接,从而实现对银行传统商业模式的创新和变革。

传统银行实施开放银行转型的理论基础

开放银行是指银行与合作伙伴围绕客户价值挖掘,以API技术为连接手段(Application Programming Interface,即应用程序编程接口,用于实现数据流在不同系统之间的实时流动和功能的无缝集成),构建覆盖各类场景的数字生态系统,实现数据高度共享和服务深度融合,全方位满足数字生态系统客户对金融服务以及非金融服务需求的一种商业模式。

开放银行远不止是一种业务合作模式,本质上更是一种技术驱动的创新商业模式,将为传统银行转型发展创造新的价值。一是大幅度提升银行业金融机构的科技能力,积极应对新技术挑战;二是提供更丰富便捷的金融服务产品,满足日益增长的金融服务需求;三是将弥补传统金融服务的空白和短板,极大提升服务效率和服务体验;四是为保障开放银行转型实施,反向倒逼银行进行风险治理,全面提升金融风险防控能力。

在监管标准方面,英国和欧盟作为开放银行规范制定的先行者,在全球范围内产生了深远影响。英国于2016年3月正式对外发布了《开放银行标准框架》,制定了详细的开放银行三年实施计划,并于2017年和2018年分别发布银行服务数据标准和个人/企业账户交易数据标准,今年已顺利推进至最后一年。欧盟则制定了新的《支付服务指令》(简称PSD2)和《通用数据保护条例》(简称GDPR),在强制支付数据开放的同时,加强个人数据保护,并要求成员国完成相关法律的修改以及措施的有效落地。

在我国,一方面,开放银行仍处于发展初期,其监管标准也处于设计初期,监管对中信集团、蚂蚁金服等金融控股集团开展试点,说明了监管对象已从传统单一金融机构扩大至金融生态集团。另一方面,在国家政策层面,近年来政府尤其强调防范系统性金融风险的重要性,并大力推动扩大金融市场开放以及实施创新驱动、互联网+、大数据等国家战略,从侧面说明了以科技创新为主要手段的开放银行大趋势已经确立。为此,传统银行应明确自身定位,抓住开放银行战略机遇,并提前进行布局。

传统银行实施开放银行转型的思路方法

传统银行由于自身定位、业务、资金、科技等方面的差异,实施开放银行转型的能力成熟度各不相同,需要结合业务发展现状,选择适合的转型策略和建设模式,才能在开放银行浪潮中脱颖而出。根据能力成熟度的高低决定了对开放生态控制能力的强弱,领先银行实施开放银行转型通常采取三类策略或模式。

1.自建生态,搭台唱戏。能力成熟度相对较高的国有大型银行和全国性股份制银行,依托其雄厚的资金优势、客户资源优势以及强大的科技研发能力,通过自建或者投资孵化方式,建立并运营开放银行平台,利用自身资源吸引并赋能平台众多参与方,完成金融属性较强的生态系统构建。以浦发银行为例,该行推出API Bank无界开放银行战略,以API为连接器充分链接各行业,封装金融产品与服务,开放给各类生活场景,围绕客户需求和体验提供跨界服务,打造全新银行业务模式。

2.协作共建,铺路搭桥。能力成熟度相对较好的大型城商行、农商行及具备一定科技能力的民营银行,同时具备一定的资金实力和客户资源优势,采取与核心战略合作伙伴协作共建开放银行模式,一方面与核心战略合作伙伴进行高度数据共享和服务融合,另一方面积极利用自身优势资源,帮助其他平台参与方进行服务和场景对接,多方共同运营开放银行平台并维持相对稳定的生态系统。该类银行利用开放银行转型,在自身优势的细分业务领域继续做精、做专,形成差异化竞争力。

3.参与共享,另辟蹊径。能力成熟度相对较低的中小城农商行,由于资金薄弱、风险承受能力低等局限性,作为参与者和平台使用者加入实力较强的银行或金融科技公司构建的开放生态系统,利用自身特定领域优势和经营特色,通过与其他平台参与方进行数据或服务互换直接创造收益,并从中发现新的商业机会。

传统银行应对自身定位和能力进行全面评估,在不同发展阶段和业务领域,甚至细分到不同产品和场景,采取不同的开放平台转型策略和建设模式的组合。

传统银行实施开放银行转型的实施路径

传统银行实施开放银行转型的实施路径不一而同,毕马威根据多年协助传统银行实施开放银行转型规划经验,总结出开放银行实施框架(如下图)。该框架从行内治理、平台建设和行外布局三个方面将开放银行实施路径细分为12项举措。